Working Holiday Maker의 세금세율과 연금

멜앤미

0

3881

2022.09.10 17:01

멜앤미

0

3881

2022.09.10 17:01

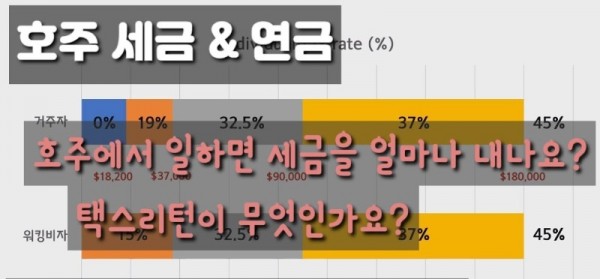

Working holiday makers(WHM)는 호주에 임시비자 417 / 462를 소지하신분들 입니다. WHM분들에게 특별한 소득세율을 적용한답니다.

소득범위 | WHM 한계세율

0 ~ $45,000 | 15%

$45,001 ~ $120,000 | $6,720 plus 32.5cents for each $1 over $45,000 (32.5%)

$120,001 ~ $180,000 | $31,125 plus 37cents for each $1 over $120,000 (37%)

$180,001 and Over | $53,325 plus 45cents for each $1 over $180,000 (45%)

일반현지인의 소득세율과 WHM 소득세율의 다른점은 WHM소득이 연 $45,000까지는 일괄적으로 15%의 세율을 적용한다고 합니다. 그런데, $45,000까지는 15%의 일괄적인 세율을 적용하는데 초과할때는 일반 한계 세율을 적용한답니다. WHM 일인당 평균 연소득이 $15,000정도인데 초과전이니까 일괄 15%세율이 적용되면 일인당 연 평균 $2,250의 소득세를 내게 되는것입니다. 돈을 많이 벌던 적게 벌던 소득세를, 즉 세금을 내야 한다는 뜻입니다.

Superannuation Guarantee(고용주 의무연금)는 피고용인의 연금을 의무적으로 내야되는것인데, 이것은 WHM에게도 적용을 해야됩니다. 이 연금을 WHM가 호주를 떠나면서 연금 환급을 할수가 있습니다. 꼭 세금및 연금까지 환급 받으세요. 그런데 이 연금을 환급 받을때도 65%의 세금을 떼어 간답니다. 이세금을 Departing Australia Superannuation Payment (DASP)라고 한답니다. 즉, 세금으로 떼어간 것을 다시 환급받을때도 그 환급금에 또 세율을 적용해서 세금을 떼간다는 말입니다.

사업체의 고용주가 WHM를 고용할려면 먼저 ATO에 등록이 되어 있어야 위와 같은 세금및 연금을 환급 받을수 있는 것이겠죠. 그러나 보다 근본적인것은 고용주가 WHM직원(외국인 임시비자 소지자)을 현지직원과 동등하게 임금조건을 적용하는것을 위해서 ATO에 등록이 되어 있어야 합니다. 이 등록이 직원에 대한 착취를 감시하고 방지하기 위한것이라고 하는데 그 이유는 이 등록사항이 일반에게 공개되어 다른 업체의 고용주들이나 WHM들도 그 등록여부를 확인 할수있게 된답니다. 만약 이 등록을 고용주가 하지 않으면 WHM의 소득에 세금을 32.5%부터 Withhold 해야하고 고용주에게 벌금이 부과된답니다.